Казахстанцы в замешательстве: рост ставок по депозитам вызывает опасения о состоянии банковского сектора

Казахстанцы обеспокоены продолжающимся ростом ставок по депозитам, который некоторые связывают с возможными кризисными явлениями в банковском секторе. Чтобы разобраться в ситуации, мы обратились к эксперту.

Причины роста ставок

28 ноября Национальный банк Казахстана оставил базовую ставку на уровне 18%. Эта ставка является ключевым инструментом, влияющим на кредитные и депозитные ставки для населения и бизнеса. При повышении базовой ставки стоимость заимствований увеличивается, что заставляет как бизнес, так и граждан меньше тратить и больше откладывать.

После решения о сохранении базовой ставки банки начали повышать ставки по депозитам в конце ноября и начале декабря.

Обсуждение в социальных сетях

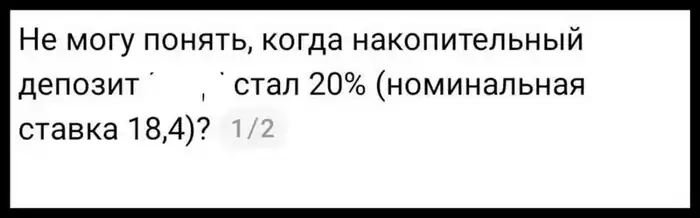

Некоторые казахстанцы выразили обеспокоенность по поводу повышения ставок по депозитам, особенно после того, как один из крупных банков увеличил доходность по накопительным вкладам до 20%. Это изменение вызвало вопросы о причинах происходящего.

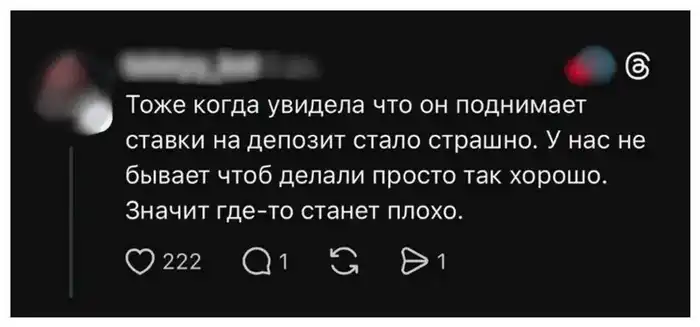

В то же время, некоторые пользователи соцсетей с юмором реагируют на ситуацию, делясь постами о своих "накоплениях".

Типы депозитов в Казахстане

Перед тем как углубиться в причины повышения ставок, стоит рассмотреть популярные виды депозитов в Казахстане:

- Несрочные депозиты: позволяют пополнять и снимать деньги в любое время, доходность близка к базовой ставке.

- Срочные депозиты: имеют более высокую ставку, но частичное снятие возможно только при соблюдении условий.

- Сберегательные депозиты: безотзывные вклады с высокой ставкой, частичное снятие не допускается.

Причины повышения ставок

Финансовый аналитик Арман Бейсембаев объясняет, что рост ставок по депозитам не связан с кризисом в банковском секторе. Основной причиной является увеличение потребности банков в ликвидности из-за новых норм регулятора, которые вступят в силу с 1 апреля 2026 года.

Согласно новым требованиям, банки должны будут формировать секторальный контрциклический буфер капитала, что требует создания резервов под каждый выданный кредит и привлечённый депозит.

"Теперь банки обязаны формировать резервы под каждый выданный кредит и привлечённый депозит. Ранее такого требования не существовало. Фактически у нас долгое время действовало достаточно мягкое макропруденциальное регулирование. Сейчас же Нацбанк ужесточает подход и требует: 'Отныне создавайте резервы'," — отметил Бейсембаев.

Эти резервы необходимы для обеспечения стабильности банков в кризисные периоды, когда существует риск кассовых разрывов. Кассовый разрыв возникает, когда банк получает меньше денег, чем должен выдать, что может произойти, если клиенты перестают обслуживать кредиты.

С 1 апреля 2026 года банки должны будут покрывать такие риски исключительно за счёт собственных резервов, что и побуждает их активно наращивать ликвидность через привлечение средств населения.

"Это не признак ухудшения их положения. Речь лишь о том, что банкам сейчас крайне важна ликвидность, поскольку в следующем году им предстоит создавать значительные резервы. Депозитная база позволит им выполнить эти требования," — подчеркнул Бейсембаев.

Статистика депозитов и кредитов

На 1 октября 2025 года общий объём депозитов в банках второго уровня составил 32,4 триллиона тенге, из которых 10,8 триллиона тенге размещено юридическими лицами и 21,6 триллиона тенге — гражданами. К 1 ноября этот показатель увеличился до 33,1 триллиона тенге.

Объём кредитов также растёт: на 1 октября 2025 года он составил 38,7 триллиона тенге, а к 1 ноября увеличился до 39,1 триллиона тенге.

Это свидетельствует о том, что как бизнес, так и граждане продолжают активно размещать свои сбережения в банках и брать кредиты.

Выводы

Таким образом, текущее повышение ставок по депозитам связано с подготовкой банков к новым требованиям Нацбанка. С 1 апреля 2026 года им необходимо будет иметь больше собственных резервов, что и объясняет высокие проценты по депозитам — до 20%. Это не сигнал о проблемах в секторе, а мера для формирования запасов на случай кассовых разрывов.

Национальный банк также отметил, что каждый банк самостоятельно устанавливает ставки по вкладам, и конкуренция между банками также влияет на уровень доходности.

-

Льготный тариф на электроэнергию для производителей социально значимых продуктов9-07-2026, 16:10 11

-

Кинотеатры Астаны: расписание фильмов на 10–12 июля10-07-2026, 04:00 7

-

Алатау: Город, где бизнес расцветает под крылом ускоренного развития1-07-2026, 16:15 376

-

Казахский той в Удивительном мире Гамбола: неожиданные отсылки от Cartoon Network22-06-2026, 16:05 44

-

Котлован или капкан: как изменились риски в Казахстане?13-06-2026, 10:10 27